به گزارش نبض بورس، انتقاد عبدالناصر همتی، وزیر امور اقتصادی و دارایی درباره نرخ سود بانکی این شایعه را مطرح کرده که به در آینده نزدیک نرخ سود سپردههای مردم نزد بانکها کاهش مییابد. اما آیا بانک مرکزی به سیاست کاهش دستوری نرخ سود سپردههای مردم تن میدهد یا اینکه نظر وزیر اقتصاد متفاوت است؟

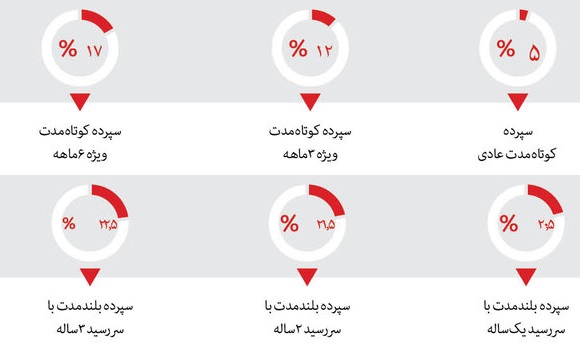

نرخ سود سپردههای دوساله نزد بانکها بر اساس مصوبه شورای پول و اعتبار ۲۲.۵ درصد است و در اسفند سال گذشته بود که بانک مرکزی اجازه انتشار اوراق گواهی سپرده خاص با نرخ ۳۰ درصد را به بانکها داد تا پس از آن آرام آرام بانکها به سمت نرخشکنی برای جلوگیری از سپردهها و سبقت از همدیگر روی آوردند. همزمان نرخ در دیگر بازارهای مالی به ویژه اوراق قرضه روند صعودی را تجربه کرده و عملا نرخ سود بانکی به گفته وزیر اقتصاد به ۳۰ درصد رسیده که باعث ناترازی بانکها و تورم شده و افت بازار سرمایه را به همراه داشته است.

در شرایطی که نرخ تورم همچنان بالای ۳۰ درصد است، پایین آوردن نرخ سود مصوب سپردههای بانکی باعث کاهش انگیزه مردم برای پسانداز کردن در بانکها میشود و چالش شدیدی را به همراه دارد و از این رو شاید سیاستگذاران پولی در بانک مرکزی دنبال راهی برای کاهش نرخ سود غیررسمی باشند.

شورای پول و اعتبار، بهمن ماه سال گذشته حداکثر نرخ سود بانکی را ۲۲.۵ درصد اعلام کرد، اما به بانکها اجازه داده شد اوراق سپرده گواهی خاص با نرخ سود ۳۰ درصد منتشر کنند تا نرخ سود بانکی عملا به ۳۰ درصد رسید. همتی گفته که وقتی نرخ سود را بالا ببرید، فقط منجر به ناترازی بیشتر و نقدینگی و تورم بیشتر خواهد شد و البته بازار سرمایه را هم نابود میکند.

یک بازار و چند نرخ

در حالی که نرخ اسمی و رسمی سود سپردههای یکساله بانکها ۲۲.۵ درصد تعیین شده اما تبدیل نرخ در شبکه بانکی به ۳۰ درصد وضعیت را تغییر داد و عملا بازار با پدیده چندنرخی سود مواجه شدند به نحوی که برخی صندوقهای بورسی نرخ سود ۳۰ درصد و حتی بالاتر را پیشنهاد میکنند. بانک مرکزی بارها به بانکها هشدار داده تا نرخ سود بالاتر از مصوب را نپردازند ما برخی بانکهای ناتراز، به سپردههای کلان پیشنهادهای جذاب را ارائه میدهند که از جمله میتوان به الگوی ترکیبی پرداخت سود بالاتر با امکان تسهیلات خارج از نوبت اشاره کرد

وزیر اقتصاد معتقد است: برای کنترل تورم، در مقطع کوتاه، باید نرخ سود را افزایش دهیم.، اما این برای موقعی است که بانک های ما تراز باشند و بانک مرکزی هم آنقدر قوی باشد که اگر بانکی یک مقدار از ضوابط نظارتی عدول کرد، با آن برخورد کند و میخواهیم نرخ بهره را کنترل و توجه را به بازار سرمایه جذب کنیم .

علی طیبنیا مشاور رئیس جمهور هم گفته که افزایش نرخ بهره بانکی بدون هماهنگی، بازار سرمایه را منحرف میکند، چراکه بورس یک بازار آزاد است. آیا این گفتهها به معنای عزم دولت چهاردهم برای کاهش نرخ سود بانکی است؟

خطر کاهش دستوری نرخ سود

کاهش دستوری نرخ سود سپردههای بانکی به میزان کمتر از نرخ تورم پیامدهای منفی از جمله خروج سپردهها و مهاجرت به سمت بازارهای با بازدهی بالا نظیر مسکن، خودرو، طلا و سکه و ارز را به همراه خواهد داشت. از سوی دیگر این سیاست تمایل مردم به سپردهگذاری و پسانداز نزد بانکها را تضعیف میکند و در مقابل انگیزه برای گرفتن تسهیلات را افزایش داده و باعث طولانیتر شدن صف دریافت وام خواهد شد.

کاهش دستوری نرخ سود در میانمدت هرچند ممکن است هزینه تمام شده پول در بانکها را کاهش دهد اما باعث شکلگیری انتظارات تورمی خواهد شد و زنگ خطری جدی برای متقاضیان واقعی خرید مسکن خواهد بود چرا کهکاهش نرخ سود میتواند باعث افزایش تقاضا برای خرید مسکن شود، زیرا اقساط وامهای مسکن ارزانتر میشود و این موضوع میتواند به رشد قیمتها در بازار مسکن منجر شود. افزون بر اینکه این سیاست ممکن است برخی از سپردهگذاران به دنبال گزینههای دیگر مانند صندوقهای سرمایهگذاری یا خرید ارز و طلا باشند تا از کاهش ارزش پول خود جلوگیری کنند.

با این حساب روشن است که نرخ سود پایینتر از تورم از حجم سپردههای پسانداز و سرمایهگذاری بانکها میکاهد و قدرت وامدهی آنها را تضعیف میکند و بانک مرکزی را در مهار تورم ناتوانتر میسازد و مردم شاهد از بین رفتن تعادل نسبی در بازارهای با قدرت نقدشوندگی بالا خواهند بود. | خبرگزاری ایران جیب

نرخ سود در شبکه بانکی

نبضبورس