بیت کوین بهتازگی به زیر میانگین متحرک ۲۰۰ روزه خود رسیده است. این موضوع ممکن است به معنای شروع یک چرخه بازار نزولی برای ارزهای دیجیتال باشد.

فهرست عناوین

خلاصه گزارش

- ارزش کل بازار ارزهای دیجیتال (غیر از بیت کوین) از اوج خود در دسامبر ۲۰۲۴ (حدود ۱.۶ تریلیون دلار)، به ۹۵۰ میلیارد دلار تا اواسط آوریل (فروردین) کاهش یافته است که نشاندهنده یک افت ۴۱ درصدی است. این در حالی است که سرمایهگذاریهای سرمایهگذاران خطرپذیر (VC) نیز ۵۰ تا ۶۰ درصد نسبت به سطوح ۲۰۲۱-۲۰۲۲ کاهش یافته است.

- ما معتقدیم که این شرایط نیازمند اتخاذ یک رویکرد دفاعی و مدیریت ریسک است. با این حال، پیشبینی میکنیم که ارزهای دیجیتال ممکن است در اواسط تا اواخر فصل دوم سال ۲۰۲۵ کف خود را پیدا کنند. این امر میتواند برای سه ماهه سوم سال ۲۰۲۵ شرایط بهتری را رقم بزند.

چند سیگنال ممکن است به شروع «زمستان کریپتو» اشاره کنند؛ چراکه احساسات منفی معاملهگران به خاطر شروع تعرفههای جهانی و احتمال تشدید آنها، تقویت شده است. ارزش کل بازار ارزهای دیجیتال (بدون احتساب بیت کوین) اکنون به ۹۵۰ میلیارد دلار رسیده و ۴۱ درصد نسبت به اوج خود در دسامبر ۲۰۲۴ (حدود ۱.۶ تریلیون دلار) سقوط کرده و ۱۷ درصد کمتر از سطوح مشابه سال گذشته است. برای درک این وضعیت، باید گفت که این ریزش حتی از بیشتر آگوست ۲۰۲۱ تا آوریل ۲۰۲۲ است.

سرمایهگذاریهای سرمایهگذاران خطرپذیر در بازار ارزهای دیجیتال طی سهماهه اول ۲۰۲۵ نسبت به سهماهه قبلی افزایش یافته؛ اما همچنان ۵۰ تا ۶۰ درصد کمتر از سطوح مشاهدهشده در اوج چرخه ۲۰۲۱-۲۰۲۲ است. این موضوع بهطور قابلتوجهی ورود سرمایه جدید به این اکوسیستم، بهویژه در بخش آلت کوینها را محدود میکند. تمامی این فشارهای ساختاری ناشی از نااطمینانی اقتصادی است؛ چراکه داراییهای پرریسک سنتی تحت فشار زیادی از سوی سیاستهای انقباضی مالی و تعرفهها قرار گرفتهاند. همین مسئله موجب فلج شدن فرآیند تصمیمگیری سرمایهگذاران شده است. با در نظر گرفتن مشکلات بازار سهام، مسیر بازگشت برای ارزهای دیجیتال (حتی با وجود بهبود شرایط نظارتی) همچنان چالشبرانگیز است.

تداخل این عوامل، چشمانداز دشواری را برای داراییهای دیجیتال ترسیم میکند و ممکن است در کوتاهمدت همچنان نیاز به احتیاط داشته باشد (شاید ۴ تا ۶ هفته آینده). با این حال ما همچنین معتقدیم که سرمایهگذاران باید رویکرد تاکتیکیتری به بازارها داشته باشند زیرا پیشبینی میکنیم زمانی که احساسات منفی بالاخره کاهش یابد؛ رشد بازار احتمالاً بهسرعت رخ خواهد داد. ما نیز برای نیمه دوم سال ۲۰۲۵ همچنان چشمانداز مثبتی داریم.

مقایسه بازارهای گاوی (صعودی) و بازارهای خرسی (نزولی)

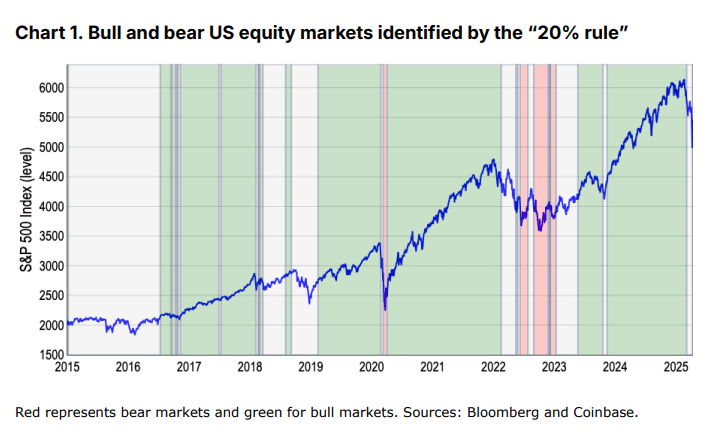

یکی از معیارهای رایج برای تعریف بازارهای گاوی و خرسی در بازار سهام، تغییر قیمتی معادل ۲۰ درصد یا بیشتر (از کف یا سقف) است. با این حال، این عدد تا حد زیادی دلبخواهی است و در بازار ارزهای دیجیتال کمتر کاربرد دارد؛ زیرا در این بازار نوسانات ۲۰ درصدی در بازههای زمانی کوتاه کاملاً عادی است و لزوماً به معنای تغییر واقعی روند کلی بازار نیست. به عبارت دیگر، تاریخ نشان میدهد ارزهایی مثل بیت کوین میتوانند در عرض یک هفته ۲۰ درصد افت کنند اما همچنان در روندی صعودی معامله شوند (یا برعکس).

علاوه بر این، بازار کریپتو بهصورت ۲۴ ساعته و ۷ روز هفته فعال است که باعث میشود در ساعاتی که بازارهای سنتی تعطیل هستند (مثل شبها و آخر هفتهها)، بهنوعی نماینده احساس ریسک کلی بازارهای مالی باشد. این ویژگی میتواند واکنش ارزهای دیجیتال به رویدادهای خارجی را در سطح جهان تشدید کند. برای مثال، بازار سهام آمریکا (مثل شاخص S&P 500) در ژانویه تا نوامبر ۲۰۲۲، همزمان با افزایش نرخ بهره فدرال رزرو، حدود ۲۲ درصد افت داشت. در مقایسه، قیمت بیت کوین که افتش از نوامبر ۲۰۲۱ شروع شده بود؛ طی دوره مشابه ۷۶ درصد کاهش یافت (یعنی حدود ۳.۵ برابر شدیدتر از افت بازار سهام).

حقیقت در تضادهاست!

یکی از اولین نکاتی که باید درباره معیار سنتی ۲۰ درصدی برای بازارهای گاوی و خرسی در سهام بدانیم، این است که اصلاً تعریف جهانی و پذیرفتهشدهای برای آن وجود ندارد؛ بلکه بیشتر بهصورت یک «قاعده تجربی» از آن استفاده میشود. همانطور که قاضی مشهور دادگاه عالی آمریکا، پاتر استوارت، درباره شناسایی محتواهای نامناسب گفت: «وقتی ببینمش، میفهمم»، شناسایی روندهای بازار هم بیشتر به شهود و تجربه وابسته است تا فرمولهای سختگیرانه.

با این حال در تلاش برای رسمیتر کردن این معیار، ما نقاط اوج و کف بازار را برای شاخص S&P 500 در یک بازه یک ساله (با توجه به قیمتهای کلوز) تحلیل کردهایم تا نقاط بازگشت را شناسایی کنیم. بر اساس این شاخص، طی ده سال گذشته حدود چهار بازار گاوی و دو بازار خرسی در بازار سهام آمریکا رخ داده است. البته ریزش اخیر در اواخر مارس (اسفند ۱۴۰۳) و اوایل آوریل (فروردین) را در نظر نگرفتهایم چون مدل ما بهتازگی شروع به ارسال سیگنال نزولی کرده است (نمودار ۱ را ببینید).

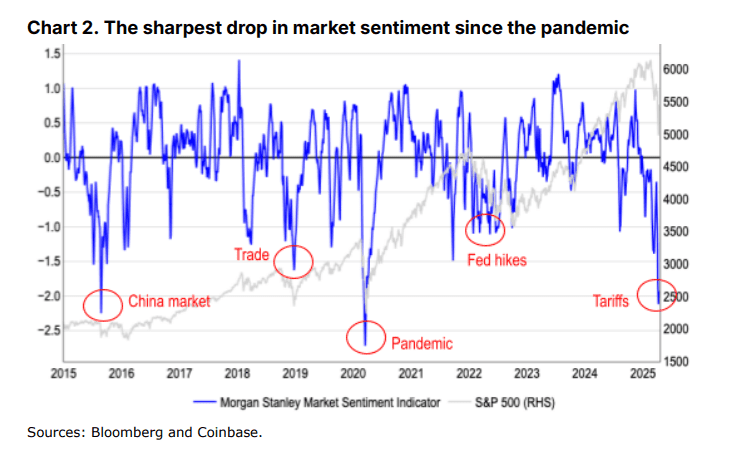

با این حال، این آستانه حداقل دو افت مهم ۱۰ تا ۲۰ درصدی را نادیده میگیرد که بهشدت بر احساسات بازار طی دهه گذشته تأثیر گذاشتهاند؛ مانند جهشهای نوسان در اواخر سال ۲۰۱۵ (ناشی از نوسانات بازار سهام چین) و سال ۲۰۱۸ (نگرانیهای تجاری جهانی، طبق شاخص عدم قطعیت سیاست تجاری فدرال رزرو). برای بررسی این موارد نمودار ۲ را ببینید.

ما در گذشته دیدهایم که ریزشهای ناشی از تغییرات در احساسات بازار، میتوانند منجر به حالت تدفاعی سرمایهگذاران شوند (حتی اگر به آستانه ۲۰ درصدی نرسند). بهعبارت دیگر، ما معتقدیم بازارهای خرسی در اصل نمایانگر تغییرات ساختاری بازار هستند؛ تغییراتی که با وخامت بنیادهای اقتصادی و کاهش نقدینگی مشخص میشوند نه صرفاً درصد افت.

علاوه بر این، «قاعده ۲۰ درصد» میتواند باعث نوعی بیتوجهی خطرناک شود؛ چرا که نشانههای هشداردهنده زودهنگامی مانند کاهش عمق بازار و چرخش سرمایه به سمت بخشهای دفاعی را نادیده میگیرد. تاریخ هم نشان داده که این نشانهها پیش از ریزشهای بزرگ بازار ظاهر میشوند.

شاخصهای جایگزین

از این رو، ما به دنبال معیارهای جایگزینی هستیم که بتوانند بهتر تعامل پیچیده بین نوسانات قیمتی و روانشناسی سرمایهگذاران را (چه در بازار سهام و چه در بازار کریپتو) به تصویر بکشد. بازارهای خرسی به همان اندازه که به بازده واقعی مربوط هستند، به احساسات بازار نیز وابستهاند؛ چراکه احساسات تعیین میکند افت آنها پایدار خواهد بود یا خیر. همین نکته چیزی است که سرمایهگذاران سعی دارند از آن اجتناب کنند.

این موضوع میتواند پیچیده باشد؛ چون در حالیکه به دنبال شناسایی چرخش روندهای بلندمدت هستیم، این تغییرات لزوماً نباید به شکل حرکتهای صعودی یا نزولی بلندمدت باشند. مثالی واضح از این وضعیت، ریزش ناشی از همهگیری ویروس کرونا بود که به سرعت جبران شد. البته کوتاهمدت بودن آن چرخه خرسی خاص، ناشی از شدت واکنشهای سیاستی پولی و مالی در سطح جهان بود که سرمایهگذاران را از یک ریزش طولانیمدت احتمالی نجات داد.

بهجای اتکا به قاعدههای کلی و سادهسازیشده، ما معتقدیم که شاخصهایی مثل عملکرد تعدیلشده با ریسک (بر اساس انحراف معیار) و میانگین متحرک ۲۰۰ روزه میتوانند سرنخهای دقیقتری در مورد روند کلی بازار (چه در سهام و چه در کریپتو) ارائه دهند.

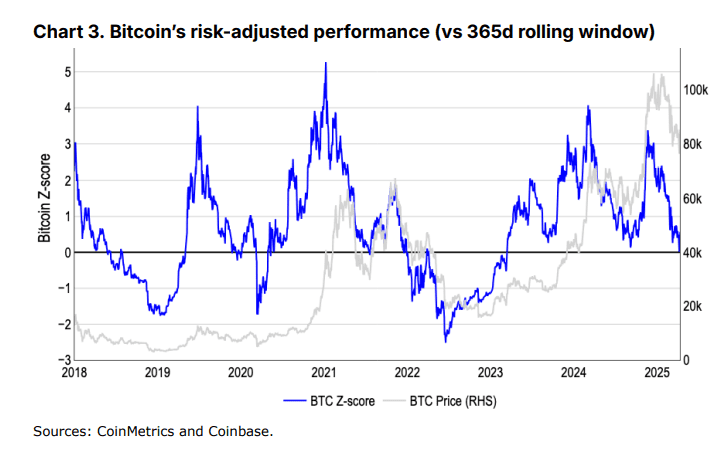

برای مثال بین نوامبر ۲۰۲۱ تا نوامبر ۲۰۲۲، بیت کوین به میزان ۱.۴ انحراف معیار افت کرد (نسبت به عملکرد متوسطش در دوره ۳۶۵ روزه پیش از آن). این رقم تقریباً معادل با حرکت ۱.۳ انحراف معیار در بازار سهام در همان بازه زمانی است. این موضوع نشان میدهد افت ۷۶ درصدی بیت کوین با کاهش ۲۲ درصدی شاخص S&P 500 در آن بازه، از نظر تعدیلشده با ریسک هموزن بودهاند.

از آنجا که این شاخص بهطور طبیعی نوسانات بالای بازار کریپتو را در نظر میگیرد؛ شاخص z-scores برای بازارهای کریپتویی بسیار مناسب هستند (هرچند بینقص هم نیستند). این معیار نهتنها محاسبه نسبتاً دشوارتری دارد، بلکه در بازارهای باثبات معمولاً سیگنالهای کمتری تولید میکند و ممکن است نسبت به تغییرات روند کلی بازار واکنش سریعی نداشته باشد.

برای مثال، مدل ما نشان میدهد که آخرین چرخه صعودی در اواخر فوریه (بهمن) به پایان رسیده است. اما از آن زمان تاکنون، تمامی فعالیتهای بعدی را بهعنوان «خنثی» طبقهبندی کرده که تأخیر احتمالی این مدل در برابر پویاییهای سریع بازار را نشان میدهد.

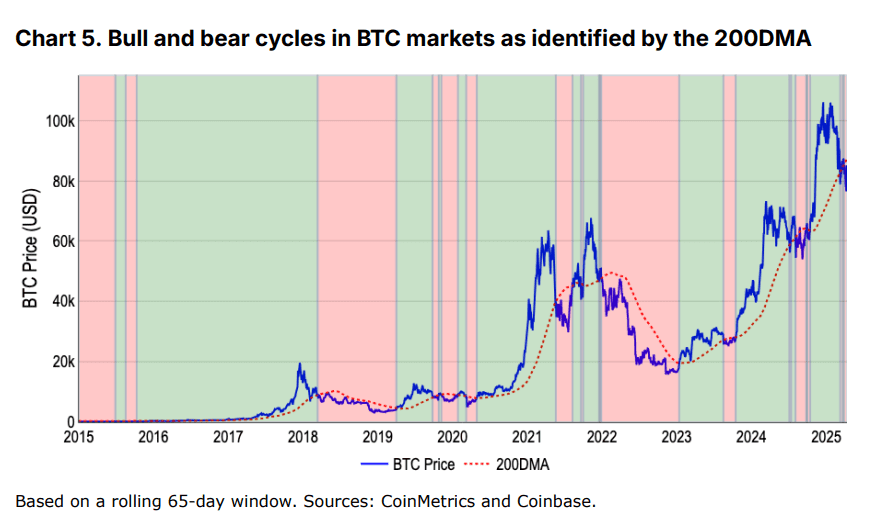

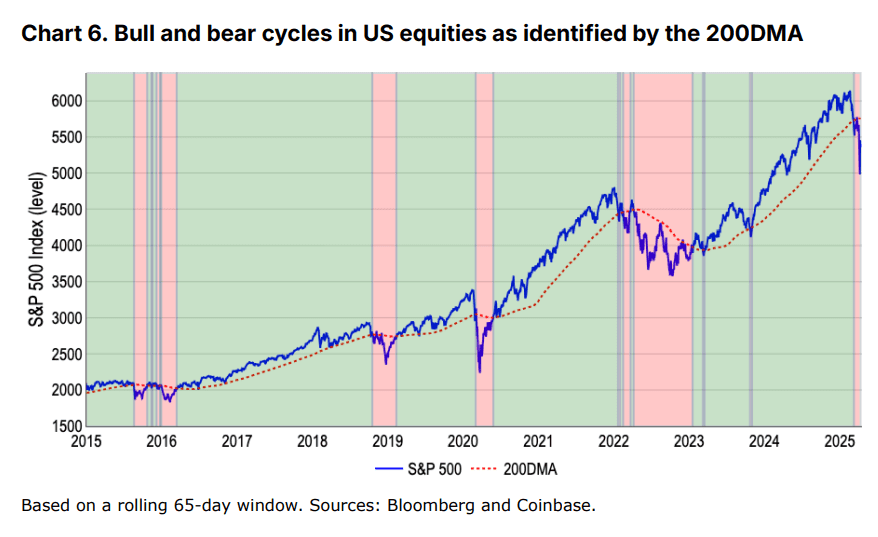

در مقایسه، ما معتقدیم که میانگین متحرک ۲۰۰ روزه (200DMA) چارچوبی سادهتر و در عین حال قویتر برای شناسایی روندهای پایدار بازار فراهم میکند. این شاخص با نیاز به حداقل ۲۰۰ روز داده برای محاسبه معتبر، نوسانات کوتاهمدت را حذف میکند و خود را با حرکات قیمتی اخیر تطبیق میدهد و تصویری شفافتر از مومنتوم (شتاب حرکت) ارائه میدهد. قواعد این روش ساده هستند:

- در بازار صعودی، قیمت بهطور مداوم بالاتر از میانگین متحرک ۲۰۰ روزه قرار دارد و با مومنتوم صعودی همراه است.

- در بازار نزولی، قیمت بهطور مداوم پایینتر از این سطح قرار میگیرد و با مومنتوم نزولی همراه است.

بهنظر ما، این رویکرد نهتنها با سیگنالهای کلی حاصل از مدل «قانون ۲۰ درصدی» و مدل z-score هماهنگ است؛ بلکه دقت مورد نیاز برای ارائه تحلیلهای قابلاقدام در شرایط متغیر بازار را نیز بهبود میبخشد.

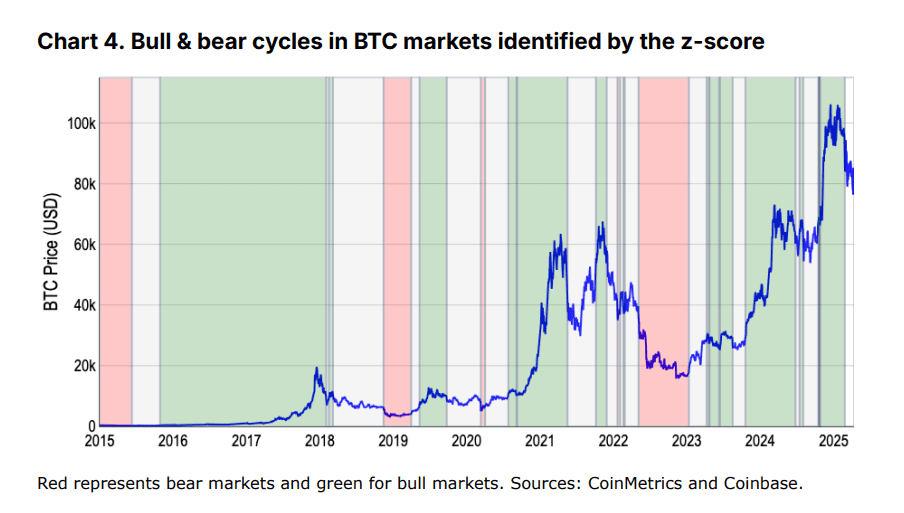

برای مثال، این شاخص نهتنها افتهای قیمتی مربوط به دوران کرونا (اوایل ۲۰۲۰) و چرخه افزایش نرخ بهره توسط فدرال رزرو (۲۰۲۲ تا ۲۰۲۳) را ثبت کرده، بلکه زمستان کریپتو در سالهای ۲۰۱۸ و ۲۰۱۹ و افت میانه سال ۲۰۲۱ بهدلیل ممنوعیت استخراج رمزارز در چین را نیز پوشش داده است. علاوهبراین، ما دریافتیم که این شاخص تطابق بهتری با نوسانات بزرگ در احساسات سرمایهگذاران در دورههای مختلف دارد. به نمودارهای ۵ و ۶ مراجعه کنید.

زمستان کریپتو در راه است؟

آیا در حال حاضر در یک بازار نزولی کریپتو قرار داریم؟ تا اینجا تمرکز اصلی تحلیل ما روی بیت کوین بوده، زیرا برای مقایسه با بازارهای سنتی مانند سهام آمریکا نیاز به داراییای با سابقه تاریخی کافی داشتیم. با این حال، هرچند بیت کوین اغلب بهعنوان نمایندهای از عملکرد کلی بازار کریپتو در نظر گرفته میشود، اما استفاده از آن بهعنوان معیار اصلی برای سنجش روند بازار کریپتو روزبهروز کاربرد کمتری پیدا میکند؛ چرا که این کلاس دارایی در حال گسترش به حوزههای متنوعتری است (مثل میم کوینها، دیفای، دیپین، عاملهای هوش مصنوعی و غیره).

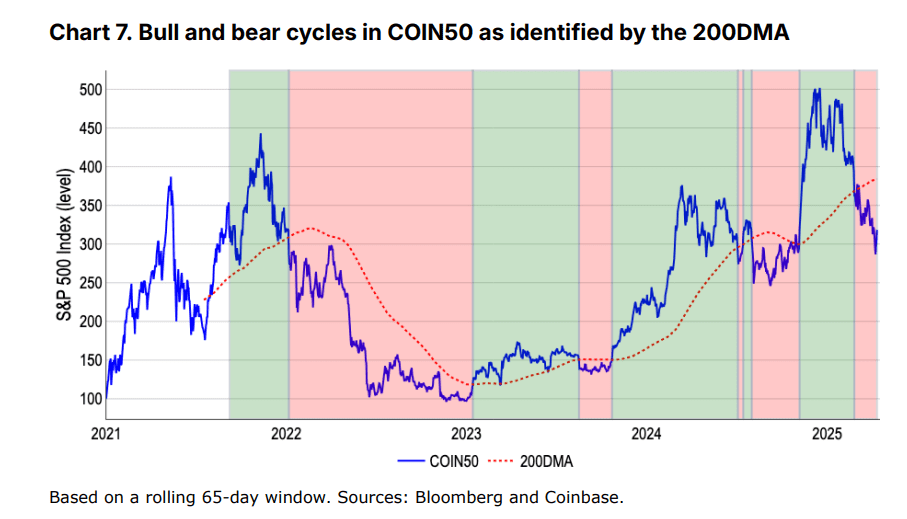

بهعنوان مثال، مدل ۲۰۰DMA در بیت کوین نشان میدهد که کاهش شدید اخیر این ارز دیجیتال، این دوره را بهعنوان یک چرخه بازار نزولی که از اواخر مارس (اسفند ۱۴۰۳) آغاز شده، واجد شرایط میکند. اما همان تحلیل روی شاخص COIN50 (که شامل ۵۰ توکن برتر از نظر سرمایه بازار است) نشان میدهد که داراییهای مذکور بهطور کلی از پایان فوریه (إهمن ۱۴۰۳) بهوضوح در محدوده بازار نزولی قرار داشته است. در واقع، این با کاهش ۴۱ درصدی در بازار کلی کریپتو (بهاستثنای بیت کوین) از اوج دسامبر ۲۰۲۴ تا ۹۵۰ میلیارد دلار مطابقت دارد. این در حالی است که بیت کوین در همین مدت کمتر از ۲۰ درصد کاهش یافته است. این تفاوت، نوسانات بالاتر و حق ریسک ذاتی آلت کوینها را که در انتهای منحنی ریسک قرار دارند، برجسته میکند.

جمعبندی

با رشد نقش بیت کوین بهعنوان ابزاری برای «ذخیره ارزش»، ما معتقدیم که برای تعریف دقیقتر بازارهای صعودی و نزولی در بازار کریپتو، نیاز به یک ارزیابی جامعتر از فعالیت کلی بازار وجود دارد (بهویژه با توجه به اینکه احتمالاً در بخشهای در حال گسترش این بازار، رفتارهای متنوعتری را شاهد خواهیم بود).

با این حال، همبیت کوین اخیراً به زیر میانگین متحرک ۲۰۰ روزه خود سقوط کرد؛ اتفاقی که ممکن است نشاندهنده آغاز یک روند نزولی بلندمدت در بازار باشد. این موضوع با کاهش ارزش کل بازار کریپتو و افت سرمایهگذاریهای VC در این حوزه همراستا است. این امر هم نشانه دیگری از احتمال شکلگیری یک زمستان کریپتویی است.

در نتیجه، ما فکر میکنیم که فعلاً باید رویکردی محافظهکارانهای در پیش گرفت؛ هرچند همچنان بر این باوریم که بازار کریپتو ممکن است در اواسط تا اواخر سهماهه دوم سال ۲۰۲۵ به کف خود برسد و این میتواند زمینهساز شرایط بهتری برای سهماهه سوم ۲۰۲۵ باشد. در حال حاضر، شرایط پیچیده اقتصاد کلان، احتیاط بیشتری را میطلبد.

نوبیتکس